原产国提升腰果附加值的主要障碍

加工能力与基础设施有限

许多腰果原产国缺乏现代化的加工设施,工厂常年开工不足或完全停摆。例如,坦桑尼亚拥有57家腰果加工厂,仅有36家运行,总装机容量为103,395吨,远低于其原料产量。柬埔寨为了实现2027年的加工目标,至少需要新建50家中型加工厂。

此外,储存和采后处理基础设施不足,导致采后损耗高、原料品质下降,不适合深加工,也限制了本地加工商的原料储备能力。

这一结构性缺陷形成了恶性循环:因能力不足导致原料外流,从而缺乏投资动力,基础设施持续薄弱,阻碍本地加工产业发展。采后处理不当还会直接影响原料质量,进一步削弱加工动力。

融资渠道匮乏

本地加工商在采购原料方面常因资金短缺而无法与资金雄厚的外商竞争。以坦桑尼亚为例,建设一家年加工能力为4,000吨的工厂需投入约150万美元,采购原料还需额外310万美元。

本地金融机构普遍认为腰果加工企业的信用风险高,不愿放贷。与此同时,外商能立即付款或提供更高收购价,加剧市场失衡。即便政府设有“本地加工优先”政策,也难以实际执行。

技术差距与设备落后

非洲许多加工企业仍依赖手工或半机械化设备,加工效率低,产品质量难以达标,难以在国际市场上竞争。这与越南采用高效流程和现代烘焙技术形成鲜明对比。

设备现代化虽是提升竞争力的关键,但需要大量投资。依赖进口设备也可能造成物流复杂、成本上升和供应链中断。

技术落后直接影响腰果仁质量,例如破损率高或品质不稳定,难以满足国际标准(如湿度、缺陷率、农残、黄曲霉毒素)和认证(ISO、HACCP、Fair Trade、Organic)。

高运营成本

尽管坦桑尼亚等国的最低工资很低(约0.1美元/小时),但整体劳动生产率偏低(如比印度低30%),导致单位产品成本仍然偏高。

能源成本亦是重大负担。坦桑尼亚的能源价格是越南的2–3倍,加工成本远高于越南(150美元/吨 vs. 70美元/吨)。

物流效率低下也加剧成本压力。原料运输效率低(5个集装箱原料才能生产出1个集装箱仁),再加上海运、港口拥堵等问题,使总成本居高不下。虽然非洲靠近欧美市场,理论上运输仁果更具优势,但本地高昂的运营成本削弱了这一优势。

因此,尽管原料丰富,但高运营成本(能源、劳动力效率、物流)使本地加工在经济上不可持续,进口原料至越南等加工效率更高的国家反而成本更低。

政策与监管环境不佳

许多国家虽出台鼓励加工的政策(如原料出口税、加工补贴、免税投资区、本地采购优先),但实际效果有限。以坦桑尼亚为例,其对原料征收15% FOB价或160美元/吨的出口税,效果却不明显,税收回流至行业的比例极低。

走私与非正式贸易亦削弱本地加工的原料获取能力。例如,从象牙海岸走私至布基纳法索/几内亚比绍、从贝宁至多哥,皆因非正式市场提供更高价格或监管宽松。

如果出口税执行不力、税收未能回流行业,或被黑市价格轻易取代,那么这些政策不仅无效,甚至适得其反,造成新一轮市场扭曲。

市场力量与竞争格局

全球93%的腰果加工集中在越南和印度。两国享有规模经济、成熟供应链和市场准入优势,形成明显的“先发优势”,控制了分销网络和采购关系。

原产国在满足国际质量标准(如湿度、缺陷、农残、黄曲霉毒素)和认证方面仍存在巨大困难,难以进入欧美等高端市场。

这种稳固的主导地位使新兴加工国即便克服了本地障碍,也很难打入市场,这是全球价值链中典型的“进入壁垒”。

越南的腰果加工霸主地位

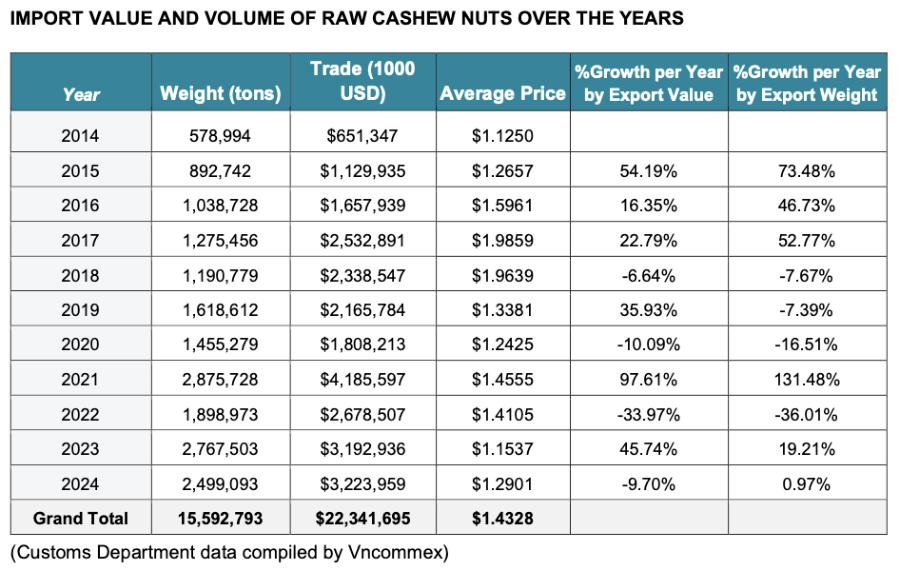

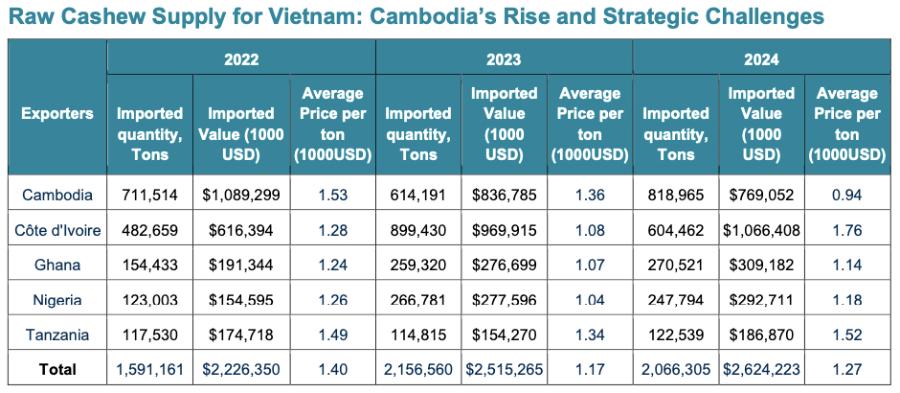

越南已连续18年成为全球最大腰果仁出口国,占全球出口总量的80%以上,尽管原材料主要依赖进口(非洲、柬埔寨)。

更多关于腰果行业的分析,腰果进出口市场 2025 – 分析报告

越南成功的关键包括:

技术与现代加工投资:高效设备提高了仁果品质与成本优势。

熟练劳动力与运营效率:大规模高效加工能力突出。

市场准入与多元化:除美国外,还拓展至中国与欧盟,并借助EVFTA等FTA优惠(欧盟进口关税降至0%)。

战略原料供应:从多个国家稳定采购,即便国内产量波动也不受影响。

成本效率:尽管物流成本高(占GDP 16.8%),但整体加工效率保持价格竞争力。

越南的成功并非基于原料自给,而是高效整合全球价值链,化劣势为竞争优势。这为原产国提供了战略启示:即便需要进口原料,也可成为加工中心。

更多关于腰果行业的分析,腰果进出口市场 2025 – 分析报告

原产国的潜力与机会

“腰果悖论”依然存在,根源在于资金短缺、技术滞后、熟练劳动力匮乏、运营成本高及政策执行不力。然而,本地增值的潜在收益巨大——包括创汇、就业与经济多元化——对可持续发展至关重要。

将出口战略从原料转向加工产品,不仅是经济上的选择,更是走向全球价值链高端的战略路径。向越南等成功模式学习,结合本地现实与国际合作,是激活这些潜力的关键。

结论

越南目前处于全球腰果价值链的顶端,但这种主导地位并非永恒。随着原产国不断提升加工能力、引进现代技术、优化政策环境,越南“全球加工中心”的地位未来或将受到挑战。

尽管技术、资金、人才与供应链差距短期内仍难逾越,但越南若想保持领先,必须持续技术升级、重构供应链朝向可持续发展,并拓展高附加值领域,如深加工或有机腰果。如此,越南不仅可稳固当前地位,更可能重新定义未来数十年全球腰果产业的运作方式。

阅读更多:2025年前6个月越南腰果市场概况