Những Rào Cản Ngăn Các Quốc Gia Xuất Khẩu Hạt Điều Thô Nâng Cao Giá Trị

Năng Lực Chế Biến và Cơ Sở Hạ Tầng Hạn Chế

Nhiều quốc gia sản xuất hạt điều thô đối mặt với tình trạng thiếu các cơ sở chế biến hiện đại và năng lực lắp đặt không đủ. Điều này dẫn đến tỷ lệ hạt điều thô được chế biến trong nước thấp và các nhà máy hiện có thường hoạt động dưới công suất hoặc không hoạt động. Chẳng hạn, Tanzania có 57 nhà máy chế biến điều, nhưng chỉ 36 nhà máy đang hoạt động, với công suất lắp đặt 103.395 tấn, thấp hơn nhiều so với sản lượng điều thô của họ. Campuchia cũng cần ít nhất 50 cơ sở quy mô vừa mới để đạt được mục tiêu chế biến vào năm 2027.

Ngoài ra, cơ sở hạ tầng lưu trữ và xử lý sau thu hoạch không đầy đủ cũng là một vấn đề nghiêm trọng. Các cơ chế bảo quản kém dẫn đến tổn thất sau thu hoạch đáng kể và suy giảm chất lượng, khiến nguyên liệu thô kém phù hợp cho việc chế biến. Điều này cũng ảnh hưởng đến khả năng của các nhà chế biến địa phương trong việc tích trữ đủ hạt điều thô.

Sự thiếu hụt các cơ sở chế biến hiện đại và kho bãi đầy đủ không chỉ là một vấn đề tĩnh mà còn là một vấn đề động. Khi năng lực không đủ, hạt điều thô bị xuất khẩu, làm giảm động lực để đầu tư thêm. Điều này tạo ra một vòng luẩn quẩn của việc đầu tư kém, nơi cơ sở hạ tầng hạn chế duy trì việc xuất khẩu nguyên liệu thô, cản trở sự phát triển của một ngành chế biến nội địa vững mạnh. Nếu nguyên liệu thô bị hư hỏng hoặc chất lượng kém do xử lý sau thu hoạch không đúng cách, nó càng làm giảm động lực chế biến, vì chất lượng đầu vào cho nhân điều chế biến sẽ bị ảnh hưởng.

Hạn Chế Tiếp Cận Vốn và Tài Chính

Các nhà chế biến địa phương thường gặp khó khăn trong việc đảm bảo vốn lưu động để mua nguyên liệu thô, đặc biệt khi phải cạnh tranh với các nhà mua nước ngoài có nguồn tài chính dồi dào hơn. Vốn ban đầu cần thiết để xây dựng một nhà máy chế biến và mua nguyên liệu thô là rất lớn. Ví dụ, ở Tanzania, việc xây dựng một nhà máy chế biến 4.000 tấn/năm có thể tốn 1,5 triệu USD, cộng thêm 3,1 triệu USD để mua nguyên liệu thô ban đầu.

Các tổ chức tài chính địa phương thường ngần ngại cho các nhà chế biến điều vay vốn do nhận thấy rủi ro tín dụng cao và lo ngại về khả năng vỡ nợ. Sự miễn cưỡng này là một rào cản quan trọng. Sự ngại rủi ro này, cùng với khả năng của các nhà mua nước ngoài trong việc đưa ra tiền mặt ngay lập tức hoặc giá cao hơn cho hạt điều thô, tạo ra sự méo mó thị trường. Các nhà chế biến địa phương bị thiếu vốn, khiến họ không thể cạnh tranh để mua nguyên liệu thô, ngay cả khi có các chính sách như “ưu tiên bán”. Điều này nêu bật một thất bại hệ thống của thị trường tài chính trong việc hỗ trợ giá trị gia tăng tại địa phương.

Khoảng Cách Công Nghệ và Máy Móc Lạc Hậu

Nhiều nhà chế biến ở Châu Phi vẫn phụ thuộc vào các công cụ thủ công, lạc hậu hoặc bán cơ giới với năng lực hạn chế, dẫn đến chất lượng sản phẩm kém tối ưu và khả năng cạnh tranh toàn cầu thấp hơn. Điều này trái ngược hoàn toàn với “quy trình chế biến hiệu quả” và “phương pháp rang hiện đại” được thấy ở Việt Nam.

Việc chuyển đổi sang thiết bị chế biến hiện đại và hiệu quả là cần thiết ngay lập tức, nhưng điều này đòi hỏi đầu tư đáng kể. Sự phụ thuộc vào thiết bị nhập khẩu có thể dẫn đến các phức tạp về logistics, tăng chi phí và gián đoạn chuỗi cung ứng.

Việc sử dụng công nghệ lỗi thời ảnh hưởng trực tiếp đến chất lượng nhân điều chế biến, ví dụ như tỷ lệ hạt vỡ cao hơn hoặc chất lượng không đồng đều. Điều này khiến các nhà chế biến địa phương khó đáp ứng các tiêu chuẩn chất lượng quốc tế nghiêm ngặt (như độ ẩm, khuyết tật, dư lượng thuốc trừ sâu, aflatoxin) và các chứng nhận (ISO, HACCP, Fair Trade, Organic). Khoảng cách công nghệ do đó là một rào cản cơ bản đối với việc tiếp cận thị trường và khả năng sinh lời.

Chi Phí Vận Hành Cao

Mặc dù một số quốc gia sản xuất như Tanzania có mức lương tối thiểu rất thấp (0,1 USD/giờ) , nhưng năng suất lao động tổng thể có thể thấp hơn đáng kể (ví dụ: Tanzania kém Ấn Độ 30% về năng suất lao động). Điều này có nghĩa là, mặc dù tiền lương thấp, nhưng chi phí trên mỗi đơn vị sản phẩm vẫn có thể cao do kém hiệu quả.

Chi phí năng lượng cao cũng là một yếu tố đáng kể. Chi phí năng lượng của Tanzania cao hơn 2-3 lần so với Việt Nam, góp phần làm tăng chi phí chế biến (ví dụ: 150 USD/tấn ở Tanzania so với 70 USD/tấn ở Việt Nam).

Các thách thức về logistics và chi phí vận chuyển cũng cần được xem xét. Việc vận chuyển điều thô kém hiệu quả hơn (cần 5 container điều thô để chế biến ra 1 container nhân điều). Chi phí logistics ở các quốc gia như Việt Nam vẫn còn cao (chiếm khoảng 16,8% GDP) , bao gồm tắc nghẽn cảng, thiếu container và cước vận chuyển cao. Tuy nhiên, việc chế biến gần nguồn gốc hơn (ở Châu Phi) có thể tiết kiệm chi phí hơn khi vận chuyển đến Châu Âu/Mỹ so với việc vận chuyển điều thô đến Châu Á trước.

Ngay cả khi có nguồn nguyên liệu thô dồi dào, chi phí vận hành cao (năng lượng, lao động kém hiệu quả, logistics) có thể làm mất đi lợi thế sản xuất tại địa phương. Điều này khiến các nhà nhập khẩu quốc tế thấy rẻ hơn khi nhập khẩu điều thô và chế biến chúng ở các nền kinh tế có chi phí chế biến hiệu quả hơn (như Việt Nam), bất chấp khoảng cách vận chuyển xa hơn. Điều này tạo ra một “bẫy cạnh tranh về chi phí” cho các quốc gia sản xuất, khiến việc gia tăng giá trị tại địa phương không khả thi về mặt kinh tế nếu không có những cải thiện đáng kể về hiệu quả.

Môi Trường Chính Sách và Quy Định Không Thuận Lợi

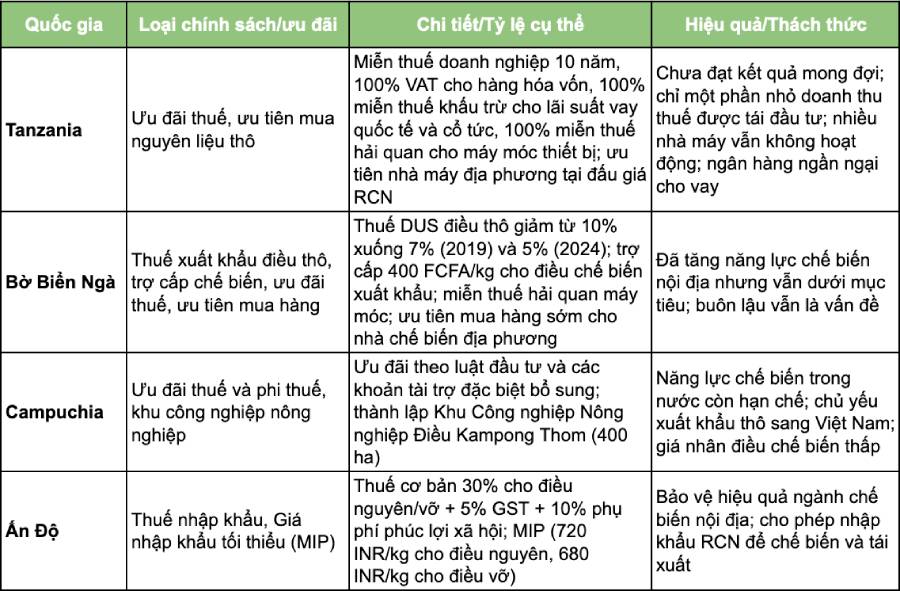

Mặc dù nhiều quốc gia sản xuất đã thực hiện các chính sách để khuyến khích chế biến (ví dụ: thuế xuất khẩu đối với điều thô, trợ cấp cho nhân điều chế biến, miễn thuế, khu vực đầu tư, ưu tiên nguyên liệu thô cho các nhà chế biến địa phương) , nhưng một số báo cáo cho thấy những chính sách này không phải lúc nào cũng mang lại kết quả như mong đợi. Ở Tanzania, thuế xuất khẩu đối với điều thô (15% trên giá FOB hoặc 160 USD/tấn) đã không dẫn đến việc tăng cường chế biến, và chỉ một phần nhỏ doanh thu được chuyển ngược lại vào ngành.

Các vấn đề về buôn lậu và thương mại phi chính thức cũng ảnh hưởng đến khả năng tiếp cận nguyên liệu thô của các nhà chế biến địa phương. Việc buôn lậu điều thô sang các nước láng giềng (ví dụ: từ Bờ Biển Ngà sang Burkina Faso/Guinea-Bissau, từ Benin sang Togo) làm suy yếu các nỗ lực chế biến trong nước bằng cách chuyển hướng nguyên liệu thô. Điều này thường là do giá cao hơn được chào bán trên thị trường phi chính thức hoặc các quy định ít nghiêm ngặt hơn.

Sự hiện diện của thuế xuất khẩu đối với điều thô (ví dụ: thuế 15% của Tanzania ) nhằm mục đích khuyến khích chế biến trong nước. Tuy nhiên, nếu các loại thuế này không được thực thi hiệu quả, hoặc nếu doanh thu tạo ra không được tái đầu tư vào ngành, hoặc nếu chúng đơn giản bị vượt qua bởi giá thị trường phi chính thức (buôn lậu), chúng sẽ trở nên kém hiệu quả hoặc thậm chí phản tác dụng. Điều này nêu bật thách thức trong việc thiết kế và thực hiện các chính sách thực sự thay đổi hành vi thị trường theo hướng gia tăng giá trị mà không tạo ra những biến dạng mới.

Động Lực Thị Trường và Cạnh Tranh

Sự thống trị của các trung tâm chế biến đã có tên tuổi là một rào cản đáng kể. Việt Nam và Ấn Độ cùng nhau chế biến 93% hạt điều toàn cầu, trong đó Việt Nam là nhà chế biến và xuất khẩu nhân điều lớn nhất. Các quốc gia này được hưởng lợi từ lợi thế kinh tế theo quy mô, chuỗi cung ứng đã được thiết lập và khả năng tiếp cận thị trường.

Các quốc gia sản xuất cũng gặp khó khăn trong việc đáp ứng các tiêu chuẩn chất lượng quốc tế nghiêm ngặt và các yêu cầu tiếp cận thị trường đối với nhân điều chế biến. Họ phải đối mặt với thách thức trong việc đáp ứng các tiêu chuẩn chất lượng cao (ví dụ: độ ẩm, khuyết tật, dư lượng thuốc trừ sâu, aflatoxin) và các chứng nhận (ISO, HACCP, Fair Trade, Organic) được yêu cầu bởi các thị trường nhập khẩu lớn như EU và Hoa Kỳ.

Sự thống trị lâu dài của Việt Nam và Ấn Độ đã tạo ra một “lợi thế người đi đầu” đáng kể. Họ kiểm soát mạng lưới phân phối, có quan hệ mua hàng đã được thiết lập, và sở hữu cơ sở hạ tầng và chuyên môn cần thiết. Sự vững chắc này khiến các nhà sản xuất mới từ các quốc gia sản xuất điều thô rất khó giành được thị phần, ngay cả khi họ vượt qua được các thách thức chế biến trong nước. Đây là một rào cản gia nhập kinh điển trong các chuỗi giá trị toàn cầu.

Bảng Tóm Tắt Chính Sách và Ưu Đãi của Chính Phủ cho Chế Biến Hạt Điều ở Các Quốc Gia Sản Xuất Chính

Sự Thống Trị của Việt Nam trong Chế Biến Hạt Điều

Việt Nam đã khẳng định vị thế là nhà xuất khẩu nhân điều chế biến lớn nhất thế giới trong 18 năm liên tiếp, chiếm hơn 80% tổng sản lượng xuất khẩu toàn cầu. Điều đáng chú ý là thành tựu này đạt được mặc dù Việt Nam là nước nhập khẩu phần lớn nguyên liệu điều thô, chủ yếu từ Châu Phi và Campuchia.

Xem phân tích chi tiết về ngành điều tại đây: Báo Cáo Phân Tích Thị Trường XNK Hạt Điều 2025

Các yếu tố chính dẫn đến thành công của Việt Nam bao gồm:

- Đầu tư vào công nghệ và chế biến hiện đại: Việt Nam đã đầu tư vào các công nghệ chế biến hiệu quả, cho phép sản xuất nhân điều chất lượng cao với giá cả cạnh tranh.

- Lao động lành nghề và hoạt động hiệu quả: Khả năng của Việt Nam trong việc chế biến khối lượng lớn một cách hiệu quả cho thấy lực lượng lao động lành nghề và các quy trình vận hành được tối ưu hóa.

- Tiếp cận thị trường mạnh mẽ và đa dạng hóa: Việt Nam đã đa dạng hóa thị trường xuất khẩu ngoài Hoa Kỳ, giành được chỗ đứng ở Trung Quốc và EU, hưởng lợi từ các hiệp định thương mại như EVFTA, giúp giảm thuế suất nhập khẩu nhân điều về 0% tại EU.

- Nguồn cung nguyên liệu thô chiến lược: Sự sẵn sàng của Việt Nam trong việc nhập khẩu điều thô từ nhiều nguồn khác nhau (Châu Phi, Campuchia) đảm bảo nguồn cung ổn định cho ngành chế biến của mình, ngay cả khi sản lượng trong nước biến động.

- Hiệu quả chi phí (mặc dù chi phí logistics cao): Mặc dù phải đối mặt với chi phí logistics cao (chiếm 16,8% GDP) , hiệu quả chế biến tổng thể và giá cả cạnh tranh của Việt Nam cho phép duy trì sự thống trị.

Thành công của Việt Nam không dựa trên sự tự cung tự cấp nguyên liệu thô mà dựa trên khả năng điều phối hiệu quả chuỗi giá trị hạt điều toàn cầu. Việt Nam tận dụng năng lực chế biến, khả năng tiếp cận thị trường và nguồn cung chiến lược để nắm bắt phân khúc có lợi nhuận cao nhất của chuỗi, biến sự thiếu hụt nguyên liệu thô thành lợi thế cạnh tranh. Điều này cho thấy một con đường chiến lược cho các quốc gia khác: tập trung trở thành một trung tâm chế biến, ngay cả khi điều đó có nghĩa là phải nhập khẩu nguyên liệu thô.

Xem phân tích chi tiết về ngành điều tại đây: Báo Cáo Phân Tích Thị Trường XNK Hạt Điều 2025

Cơ hội cho các quốc gia có vùng nguyên liệu lớn

“Nghịch lý hạt điều” vẫn tồn tại do sự tương tác phức tạp của các hạn chế về vốn, khoảng cách công nghệ, thiếu hụt lao động lành nghề, chi phí vận hành cao và chính sách không nhất quán ở các quốc gia sản xuất điều thô chính. Tuy nhiên, lợi ích kinh tế của việc gia tăng giá trị tại địa phương – bao gồm tăng thu ngoại tệ, tạo việc làm và đa dạng hóa kinh tế – là rất đáng kể và đại diện cho một con đường quan trọng để phát triển bền vững.

Việc chuyển đổi từ xuất khẩu nguyên liệu thô sang xuất khẩu nhân điều chế biến không chỉ là một lựa chọn kinh tế mà còn là một yêu cầu chiến lược để các quốc gia này vươn lên trong chuỗi giá trị toàn cầu, tăng cường khả năng phục hồi và đảm bảo một tương lai thịnh vượng hơn cho nông dân và các ngành công nghiệp điều của họ. Học hỏi từ các mô hình thành công như Việt Nam, kết hợp với các chiến lược nội địa phù hợp và quan hệ đối tác quốc tế, là rất quan trọng để khai thác tiềm năng chưa được tận dụng này.

Kết Luận

Việt Nam đang đứng ở đỉnh cao của chuỗi giá trị ngành điều toàn cầu, nhưng vị thế này không phải là vĩnh viễn. Khi các quốc gia sản xuất điều thô bắt đầu chú trọng phát triển năng lực chế biến trong nước, đầu tư vào công nghệ hiện đại, và cải thiện môi trường chính sách, vai trò “trung tâm chế biến toàn cầu” của Việt Nam có thể sẽ bị thử thách trong tương lai không xa. Tuy nhiên, khoảng cách hiện tại về kỹ thuật, vốn, nhân lực và chuỗi cung ứng vẫn là rào cản lớn đối với các đối thủ. Để duy trì lợi thế, Việt Nam không thể tiếp tục dựa vào mô hình hiện tại mà cần chủ động nâng cấp công nghệ, tái cấu trúc chuỗi cung ứng theo hướng bền vững hơn và mở rộng năng lực trong các lĩnh vực có giá trị gia tăng cao như sản phẩm chế biến sâu hoặc điều hữu cơ. Nếu làm tốt, Việt Nam không chỉ giữ vững vị thế dẫn đầu, mà còn có thể định hình lại cách ngành điều toàn cầu vận hành trong những thập kỷ tới.

Xem thêm: Tổng Quan Thị Trường Hạt Điều Việt Nam 6 Tháng Đầu Năm 2025